介護のお役立ちコラム

2019年6月、金融庁が発表した「高齢社会における資産形成・管理」という報告書で、老後2,000万円の資金が不足するという試算結果が出ました。当時はニュースでも取り上げられ、耳にしたことがある方も多いのではないでしょうか。

では、この老後費用に2,000万円が不足するという試算。本当にこれだけの資金が必要なのでしょうか。この記事では、老後に必要な資金について解説するとともに資金の貯め方についても合わせてご紹介します。

【執筆者】

庄司 里紗(FPサテライト株式会社所属 ファイナンシャルプランナー)

大学卒業後、広告代理店に営業事務として就職。妊娠を機に退職。専業主婦となり、家計管理を任される。しかし、子ども2人分の教育費、住宅費、老後資金とお金の不安は増えるばかり。そこでお金について勉強するため2級FP技能士を取得。現在は、子育てをしながらFPとして活動中。

老後資金2,000万円問題とは

金融庁が2019年6月3日に公表した「高齢社会における資産形成・管理」という報告書で老後に約1,300万円~2,000万円が不足するという試算結果が出ました。記載された内容がニュースなどで大きく取り上げられ、「老後資金2,000万円問題」として波紋をよびました。まず初めにこの報告書について内容をわかりやすく解説していきます。

報告書に記載された、老後資金2,000万円には前提条件がいくつかあります。

1. 夫65歳、妻60歳の夫婦で夫婦ともに無職

2. 夫95歳、妻90歳まで夫婦ともに健在

3. 老後30年間は毎月5.5万円の赤字

厚生労働省によると、2017年の平均寿命は男性で81.09歳、女性では87.26歳となっています。さらに2020年に発表された2019年の平均寿命は男性で81.41歳、女性は87.45歳となっており、前提条件の方が長い寿命で設定されています。しかし、男女ともに年々平均寿命が最高を更新しているので、今後も長寿化が進むことを考えると妥当な数字といえるでしょう。

また、毎月5.5万円の赤字については、2017年総務省「家計調査」の中で夫婦無職世帯(世帯主が65歳以上)の実収入が209,198円、消費支出(生活を維持するのに必要な商品やサービスを購入するための支出)が235,477円、非消費支出(税金や保険料など消費を目的としない支出)が28,240円となっており、支出が収入より約5.5万円上回っています。

これらのデータを元に毎月5.5万円の赤字×30年=1,980万円となり、老後資金2,000万円不足という試算になったわけです。

老後に必要な費用の概算

毎月5.5万円の赤字と試算されましたが、実際のところ老後にはどのような費用がかかるのでしょうか。必要な生活費・生活費以外に備えるべき費用について解説します。

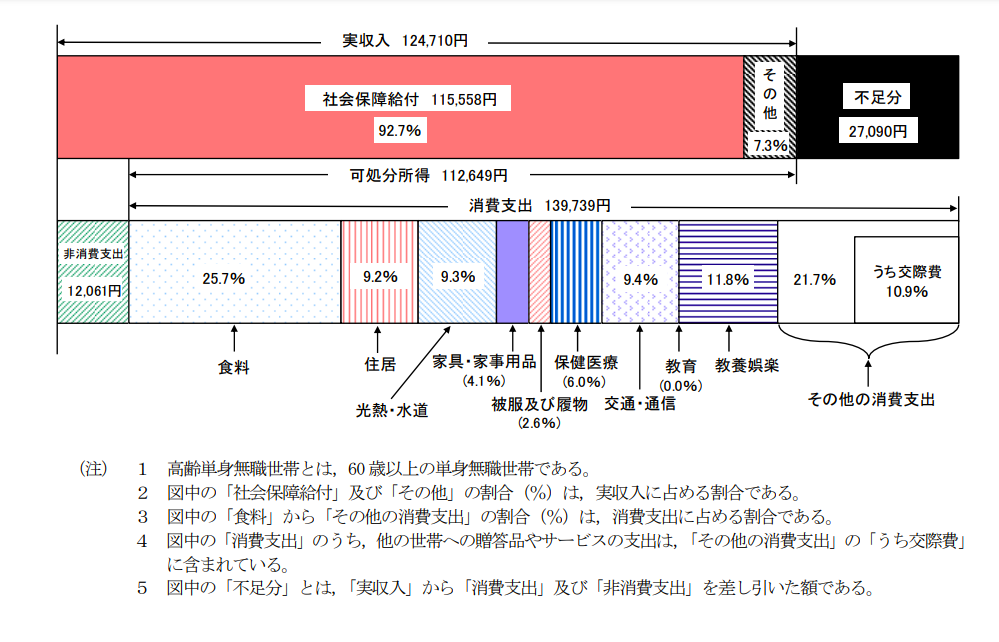

▲1人暮らしの場合に必要な生活費(出典:総務省「家計調査報告(家計収支編)」)

総務省「家計調査報告(家計収支編)」によると、2019年の高齢単身者で無職の世帯の消費支出は139,739円となっています。このほか非消費支出が12,041円必要となるので、毎月赤字が出ないようにするためには、139,739円+12,041円=151,780円以上の収入が必要となります。

▲夫婦世帯の場合に必要な生活費(出典:総務省「家計調査報告(家計収支編)」)

総務省「家計調査報告(家計収支編)」によると、2019年の高齢夫婦で無職の世帯の消費支出は239,947円となっています。このほか非消費支出が30,982円必要となるので、毎月赤字が出ないようにするためには、239,947円+30,982円=270,929円以上の収入が必要となります。

生活費以外で備えておきたい費用

食費や住宅費など生活に必要な最低限の費用は前述したとおりです。それでは、生活費以外で必要な費用とその金額はどれほどかかるものなのでしょうか。

入院や手術などの医療費

健康でいられることが一番ですが、一般的に高齢になると病気になりやすくケガの可能性も高くなります。そのため、手術費用や入院費は生活費と別に備えておく必要があります。国民皆保険制度の日本では医療費を全額負担することは基本的にはありませんが、1~3割は負担しなければなりません。

厚生労働省「令和元年度医療費の動向」によると、75歳以上の1年間の医療費は1人当たり95.2万円となっており、ここから1~3割が自己負担分となるので約10万~29万円程度の支出になります。

また、高額療養費制度を活用した場合、同一月にかかった医療費の自己負担額が高額になった際、一定金額を超えた分が後で払い戻しされます。特に70歳以上では自己負担限度額が低く設定されており、個人ごとの外来限度額が一般所得者の場合1万8,000円(年間14万4,000円)、世帯ごとの外来・入院で5万7,600円になっています。最低限この金額は備えておくとよいでしょう。

介護・リフォーム費用

高齢になると思うように体が動かなくなるため、介護費用やバリアフリー化のためのリフォーム費用が発生するケースが考えられます。

生活文化センター「平成30年度 生命保険に関する全国実態調査」によると、介護をおこなう場所は自宅が41.1%と最も多く、民間の有料老人ホームや介護サービス付き住宅などと回答したのが20.5%でした。また介護期間については、平均54.5か月(4年7か月)となっており、その期間は介護費用が発生します。

具体的な金額を見ると、住宅のリフォームや介護用ベッドなど一時的にかかる費用として平均69万円、月々に支払った費用の平均は7.8万円となっています。介護費用は要介護度によって金額(個人負担額)も変わりますが、平均的な金額を参考に自分が必要な金額を算出してみるとよいでしょう。

老後資金の備え方

老後に必要な資金がわかってきたところで、次は資金の貯め方について解説していきます。老後資金の備え方でまず頭に浮かぶのは公的年金でしょう。では、公的年金ではどの程度老後資金をカバーできるのでしょうか。

将来受給できる公的年金の金額

日本の公的年金は2階建て構造と例えられることが多いです。1階部分に当たるのが、日本に住んでいる20歳以上60歳未満の人が全員加入する「国民年金」です。2階部分が会社員や公務員が加入する「厚生年金」で、国民年金に上乗せして受給できます。

受給期間は原則65歳から受け取ることができますが、受給開始を60~65歳を迎えるまで繰り上げて受け取ることも、66~70歳に繰り下げて受け取ることも可能です。ただし、繰り上げて受給する場合は年金額が1か月あたり0.5%減額され、繰り下げて受給すると1か月あたり0.7%増額されます。

国民年金の受給額は、過去これまでに納めた保険料の納付月数で決まりますが、厚生労働省「令和元年度厚生年金・国民年金事業の概況」によると、国民年金受給者の平均年金月額は5万6,000円となっています。

また厚生年金の受給額は、毎月の給与から天引きされる保険料と納付月数によって決まりますが、厚生労働省「令和元年度厚生年金・国民年金事業の概況」によると、厚生年金受給者の平均年金月額は(国民年金を含め)14万6,000円となっています。

実際の年金受給額は、前述のとおり納付月数や収入によって異なるので、毎年誕生月に届く「ねんきん定期便」を確認しましょう。年金の見込み額を試算したいという方は、日本年金機構「ねんきんネット」で確認ができます。

公的年金以外の備え方

将来受給できる公的年金を確認した後は、公的年金でカバーできない部分をどのように備えたらよいか考えてみましょう。

65歳以降も働く

家計が赤字になってしまうのは、現役時代と比べて収入が減ってしまうことが大きな要因です。そのため、赤字部分を補填するのに有効な方法の1つは長く働くことでしょう。できるだけ長く働き収入の減少を少しでも抑えることは、老後の資金対策には有効なのではないでしょうか。

退職金

退職金が出る企業に勤務している人は、老後資金に退職金を充てようと計画している方もいるのではないでしょうか。ただし、退職した際に自分が思っていた金額よりも少ないと、老後資金の計画が狂ってしまいます。退職金がどれくらいの額なのか、しっかりと確認しておく必要があります。

資産運用

老後資金のための資産運用としては、iDeCo(イデコ)などの確定拠出年金が代表的ではないでしょうか。iDeCoは個人が毎月一定の金額を積み立てる確定拠出年金で、原則60歳まで引き出せませんが、運用益や分配金が非課税になり、掛け金が所得控除の対象になります。

企業型の確定拠出年金では掛け金を会社が負担してくれます。iDeCoと同じく、原則60歳まで引き出すことはできませんが、運用益は非課税となり、受取の際は各種控除の対象となります。

自分のライフスタイルやライフプランに合わせて運用商品・拠出額を決めることが可能なので、自分に合った資産形成が可能です。老後資金の必要額は個人差があるので、資産形成をして老後に備えることも大切です。ただし、確定拠出年金に限らず資産運用には元本保証がないため、元本割れするリスクもあります。メリット・デメリットを正しく理解し、資産形成をしていく必要があります。

終わりに

老後は多くの世帯で収入が減り、赤字になるケースが多くなります。近い将来、安心して生活できるように、早いうちから必要な費用や受給できる年金などを確認しておくことが大切です。また、今から固定費などを節約し将来の生活に備えるのもよいでしょう。この機会に老後のお金のシミュレーションをしてみてはいかがでしょうか。

介護のお役立ちコラム

-

2024.03.01【連載】大塚紗瑛の介護絵日記『すいもあまいも』|第24話「リスクと隣り合わせ」

2024.03.01【連載】大塚紗瑛の介護絵日記『すいもあまいも』|第24話「リスクと隣り合わせ」 -

2023.12.26【連載】大塚紗瑛の介護絵日記『すいもあまいも』|第23話「めりーわりすすす」

2023.12.26【連載】大塚紗瑛の介護絵日記『すいもあまいも』|第23話「めりーわりすすす」

老人ホーム・高齢者住宅

運営事業者の方へ

老人ホーム検索サイト「さがしっくす」では、事業者様のご入居募集のニーズに合わせて、2つのご掲載プランからお選びいただけます。